Financement auto

La période actuelle est propice au changement de voiture. En effet, les constructeurs mettent régulièrement sur le marché des voitures toujours plus innovantes, intelligentes et équipées de motorisations éco-efficientes. De leur côté, les pouvoirs publics multiplient les incitations dans le but de faire évoluer le parc automobile. Si le contexte est favorable, il n’en demeure pas moins que le prix d’une voiture reste élevé et qu'un financement auto peut vous permettre de vous faire plaisir en ne troublant pas l’équilibre financier de votre ménage.

Différentes solutions de financement pour votre voiture

Vous pourrez facilement concrétiser votre projet automobile grâce aux différentes solutions de financement auto offertes par les banques, les organismes de crédit, les concessionnaires et les mandataires auto. Il vous suffira de choisir parmi ces produits financiers celui qui correspond le mieux à votre situation, à vos usages et surtout à votre conception de l’automobile : un service pour une mobilité intelligente, ou un bien.

Quels sont les financements accessibles aux conducteurs ?

Pour changer de voiture, vous avez le choix entre un financement auto traditionnel via un crédit auto proposé par votre banque, notre offre de crédit ou tout autre organisme de crédit et un financement auto en leasing avec une formule en LOA (location avec option d’achat), en LLD (location longue durée) ou en crédit-bail pour les professionnels.

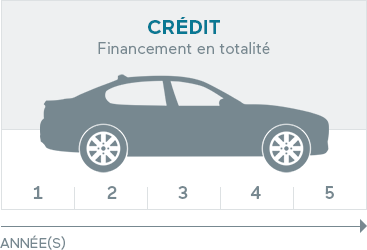

Le crédit auto

Le crédit auto est un mode de financement traditionnel proposé par une banque ou un organisme de crédit. Cela consiste à emprunter à ces organismes financiers la somme dont vous avez besoin pour acheter votre voiture. En contrepartie vous vous engagez à rembourser mensuellement, pendant 12 à 72 mois, le capital qui vous a été prêté, majoré du coût total du crédit (TAEG avec assurance). À ces remboursements, il faut aussi ajouter les coûts inhérents à l’utilisation d’une voiture, à savoir une éventuelle extension de garantie et les frais d’entretien et d’assistance.

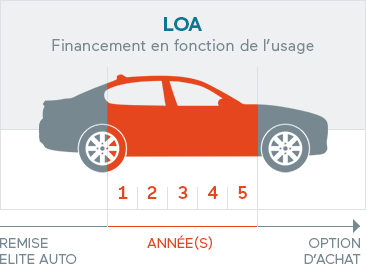

La location avec option d'achat

Le financement auto en leasing en LOA (location avec option d’achat) est la solution la plus en vogue ces dernières années. Elle participe à la dynamique du marché automobile en simplifiant le montage des dossiers de financement auto et en associant l’investissement financier à l’usage de la voiture. Le montant du loyer et la valeur de rachat sont déterminés en fonction de la durée d’utilisation de la voiture (de 24 à 60 mois), du nombre de kilomètres à parcourir (de 10 000 à 120 000 km sur toute la durée) et de l’apport versé (facultatif). Il est possible de compléter le contrat de location avec option d’achat avec une extension de garantie et un contrat d’entretien et d’assistance. Ainsi votre voiture sera entretenue par des professionnels pendant toute la durée de votre engagement et les révisions seront régulièrement faites. Ces dispositions sécurisent vos déplacements, et si vous décidez de lever l’option d’achat en fin de contrat et réglez le montant de la valeur résiduelle, vous deviendrez propriétaire d’une voiture parfaitement entretenue. Avec la LOA, vous pouvez aussi restituer votre voiture au terme de votre contrat et la renouveler avec le dernier modèle de votre marque préférée.

La location longue durée

Le financement auto en location longue durée (LLD) est une autre des formules de leasing pour voiture. Le principe est proche que celui de la LOA, une des différences est l’impossibilité d’acheter le véhicule en fin de contrat. Votre investissement est calculé au prorata de l’utilisation de la voiture, du forfait kilométrique choisi et de l’apport. Dans le cadre d’une LLD, il est fortement conseillé de prendre l’extension de garantie ainsi que le contrat d’entretien et d’assistance pour garantir le bon état de la voiture que vous allez utiliser pendant une période définie. Grâce à cette formule de financement auto en location longue durée, vous pourrez changer de voiture tous les 2 ou 3 ans sans avoir à vous soucier de la revente de votre ancien modèle.

Le crédit-bail

Dernière solution dans la famille du leasing, le crédit-bail. Ce mode de financement auto présente des dispositions avantageuses pour les entreprises. Il s’adresse aux professionnels pour financer l’utilisation de leurs véhicules. Le parc automobile éligible à un crédit-bail est spécifique. Il est principalement constitué de voitures de société, d’utilitaires et de voitures de fonction qui, pour certaines marques, se distinguent des modèles grand public.

Le crédit-bail est très proche de la LOA, et les critères définissant les loyers sont les mêmes, à savoir le prix d’achat de la voiture, la durée d’utilisation et la possibilité d’intégrer des services optionnels. Dans le cadre d’un crédit-bail, le chef d’entreprise a la possibilité de racheter les voitures en cours de contrat à leur valeur résiduelle intermédiaire ou en payant la valeur résiduelle restante à la fin du contrat. Il peut également décider de les restituer au concessionnaire pour renouveler son parc avec des modèles récents. Autre particularité du crédit-bail par rapport à la LOA, la possibilité pour le chef d’entreprise de négocier avec le bailleur des loyers dégressifs, voire progressifs. Le crédit-bail peut aussi s’apparenter à un crédit pour l’achat d’une voiture dans la mesure où les loyers servent à rembourser le capital emprunté, majoré des intérêts.

Découvrez quelle LOA est faite pour vous

Acheter une voiture neuve ou d'occasion ?

Pendant longtemps, lorsqu’il s’agissait de financer l’achat d’une voiture d’occasion, il était difficile de demander un crédit ou un financement auto en leasing en LOA ou LLD en raison d’un parc hétéroclite géré principalement par des particuliers. Depuis, le marché de l’occasion s’est normalisé, s’est professionnalisé et s’est ouvert plus largement au financement en crédit ou en leasing. Aujourd’hui, la question du financement auto pour une voiture neuve ou d’occasion ne se pose plus. La facilité d’accès au crédit et au leasing vous permet de céder sans retenue à votre coup de cœur.

Pourquoi acheter une voiture neuve ?

En achetant une voiture neuve, vous bénéficiez des dernières innovations en termes d’équipements d’aide à la conduite et de sécurité, d’ergonomie et de motorisations éco-efficientes. Vous profitez de modèles au design moderne et d’expériences de conduite inégalées. Si vous êtes un professionnel et que vous parcourez de nombreux kilomètres chaque année, l’achat d’une voiture neuve est conseillé pour des raisons comptables (récupération de la TVA...).

Pourquoi acheter une voiture d'occasion ?

Le marché de l’automobile d’occasion s’est rajeuni et présente un choix important de modèles récents (entre 2 et 5 ans), avec un kilométrage limité. En tant que mandataire auto, nous proposons au catalogue Elite Auto un grand nombre de voitures d’occasion garanties jusqu’à 60 mois suivant les modèles. Nos voitures sont contrôlées avec soin (plus de 116 points de contrôle) et bénéficient de l’option « satisfait ou remboursé », ce qui vous permet de faire votre choix parmi nos modèles en occasion en toute confiance.

Acheter ou louer sa voiture : il faut choisir !

La question se pose si vous êtes en train de comparer les différentes solutions de financement auto pour votre prochaine voiture. La dynamique du marché automobile et l’arrivée régulière de nouveaux modèles respectant les normes technologiques et environnementales font pencher la balance du côté de la location plutôt que du prêt pour le financement de votre véhicule. En effet, en louant votre voiture en leasing en LOA, LLD ou crédit-bail, vous pourrez changer de voiture régulièrement, sans contrainte et de manière sûre et économique.